Il premio per l’incertezza

In molti Paesi per tradizione i bambini scrivono a Babbo Natale una letterina con la lista dei regali che vorrebbero ricevere. E se potessero farlo anche gli investitori, che cosa chiederebbero per il 2025?

Malgrado le numerose ricerche sul tema, il dibattito sul premio per il rischio è ancora vivo. In definitiva, spesso l’assunzione di rischio viene giustificata con il rendimento supplementare che si ottiene investendo a medio-lungo termine. Da un’analisi storica del mercato statunitense da noi condotta risulta infatti che le azioni hanno sovraperformato le obbligazioni governative in quasi tutti i periodi di investimento di 30 anni a partire dal 1800. In altre parole, gli investitori sono stati ricompensati per i rischi assunti.

Tuttavia, pochi conoscono il premio di incertezza. Eppure è quello che i mercati finanziari offrono nelle ultime settimane. A differenza del rischio, l’incertezza non può essere stimata né calcolata, proprio come i dazi sulle importazioni imposti dal Presidente degli Stati Uniti Donald Trump. In caso di incertezza, i prezzi delle azioni si riducono per una sorta di “premio”.

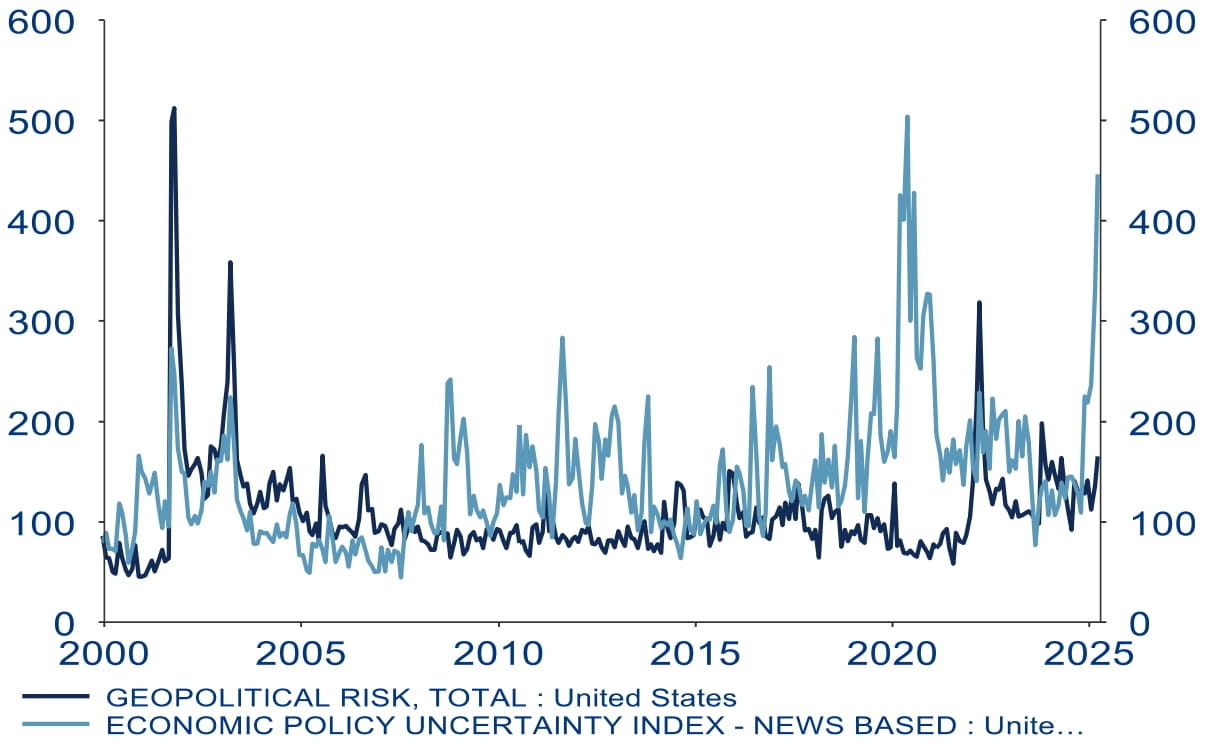

Il livello di incertezza può essere misurato dall’indice di incertezza della politica economica (Economic Policy Uncertainty, EPU), che di recente ha registrato un’impennata maggiore di quella dell'indice che rileva l’incertezza geopolitica (cfr. il nostro grafico della settimana). Entrambi gli indicatori si basano su algoritmi che rilevano la frequenza di determinate parole nei principali quotidiani nazionali e regionali.

Al contempo, l’inflazione in calo favorirebbe una svolta accomodante sul fronte monetario. Anche l’ultima indagine di Bank of America tra i gestori di fondi globali sembra confermare tale quadro. In ogni caso, al momento i mercati paiono ignorare i rischi geopolitici tuttora esistenti, per-tanto ci si chiede in che misura il sentiment sia in linea con la realtà.

L’incertezza si è riversata anche sui mercati finanziari e spiega in parte perché il rendimento dei Treasury statunitensi a 10 anni è momentaneamente salito di quasi lo 0,5%. Tale aumento, il più consistente dal 2001, ha indotto Susan Collins, Presidente e CEO della Federal Reserve Bank di Boston, a dichiarare che la banca centrale statunitense “sarebbe assolutamente pronta” a usare tutti gli strumenti a sua disposizione per stabilizzare i mercati in caso di turbolenza.

Il tentennamento del mercato obbligazionario mina anche la fiducia nel dollaro statunitense, che ha perso terreno nei confronti dell’euro. In effetti, lo status di valuta di riserva mondiale dell’USD potrebbe avere i giorni contati e lasciare spazio alle ambizioni di lunga data del renminbi cinese in questo senso. Di fatto, la fiducia in una valuta di riserva dipende in ultima analisi dalla stabilità del suo potere d’acquisto e dall’affidabilità delle istituzioni sottostanti. Tuttavia, per sua natura l’incertezza esula completamente dal concetto di affidabilità.

L’incremento dei rendimenti obbligazionari e, nel caso in cui i dazi USA dovessero davvero causare una riduzione dei saldi delle partite correnti con gli Stati Uniti, la flessione della domanda di asset in dollari, possono rendere un Paese vulnerabile in poco tempo, soprattutto in un contesto di forte aumento del debito pubblico e dipendenza dagli investitori internazionali. A conti fatti, le pressioni dei mercati finanziari potrebbero generare una maggiore affidabilità e, di conseguenza, ridurre l’incertezza.

La stagione di pubblicazione dei bilanci societari attualmente in corso negli Stati Uniti, già iniziata piuttosto in sordina, è stata relegata in secondo piano dal clamore suscitato dalla politica USA sui dazi doganali. Vale tuttavia la pena farsi un'idea di come le aziende pensano di cavarsela in un contesto così incerto. La maggior parte di esse ha già rivisto al ribasso piuttosto che al rialzo le previsioni sugli utili.

Indice di rischio geopolitico e indice di incertezza della politica economica (entrambi riferiti agli USA)

Fonte: LSEG Datastream, Allianz GI Global Capital Markets & Thematic Research, 14.04.2025

I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

Per la settimana prossima sono previsti diversi dati degni di nota, a partire dalla fiducia dei consumatori nell’area euro, attesa per martedì. Mercoledì seguiranno gli indici flash dei responsabili degli acquisti del settore manifatturiero di area euro, Stati Uniti e altri paesi. Giovedì sarà la volta dell’indice Ifo sulla fiducia delle aziende tedesche. Poiché gli annunci sui dazi statunitensi hanno probabilmente coinciso, almeno in parte, con i periodi di rilevazione dei dati, è improbabile che l’incertezza dilagante abbia lasciato questi indicatori completamente indenni. Infine, per mercoledì è in programma la riunione dei Ministri delle finanze del G20.

L’incognita principale della prossima settimana riguarda la possibilità di attenuare, almeno in parte, l’incertezza sui mercati, anche se le conseguenze non sono prevedibili. Tuttavia, il quadro tecnico dipinto dagli indici principali suggerisce una situazione di ipervenduto sulla base degli indicatori di forza relativa.

Cordialmente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research