Da un "atterraggio morbido" alla "dura realtà"

Il mese di aprile, partito in modo piuttosto frenetico e caotico, è destinato ad essere ulteriormente segnato dalla politica sui dazi di Donald Trump. L'economia mondiale e i mercati finanziari sono sempre più preda dell’incertezza…

Il mese di aprile, partito in modo piuttosto frenetico e caotico, è destinato ad essere ulteriormente segnato dalla politica sui dazi di Donald Trump. L'economia mondiale e i mercati finanziari sono sempre più preda dell’incertezza e i dazi doganali ingolfano il motore economico globale, rendendo la vita più costosa per tutti.

Tuttavia, stando a un sondaggio condotto da Bank of America tra i gestori di fondi, sui mercati sembra ancora prevalere l’ipotesi del soft landing (atterraggio morbido). Questo scenario ricorda il "migliore dei mondi possibili" del Candide di Voltaire, una situazione in cui la crescita è moderata quanto basta per evitare l'inflazione e consentire tagli ai tassi di interesse senza innescare una recessione. Il fatto è che la tesi dell’atterraggio morbido si scontra ogni giorno di più con la dura realtà.

La crescita economica complessiva e le dinamiche dell'inflazione sono sempre più vulnerabili. La svolta senza precedenti nella politica estera degli Stati Uniti ha accelerato un'inesorabile destabilizzazione dell'ordine mondiale e, a medio termine, alimenta notevoli rischi al ribasso per l'economia globale. Iniziano a manifestarsi delle crepe superficiali, soprattutto negli USA. Da un lato l'imprevedibilità associata ai dazi sulle importazioni incalza la deglobalizzazione, fenomeno che potrebbe determinare una crescita più contenuta in tutto il mondo, dall'altro, in quanto tassa effettiva sui consumi, i dazi alimentano l'inflazione (attesa) e penalizzano i consumatori (statunitensi). In effetti si nota già un forte calo della fiducia dei consumatori.

Al contempo aumentano i rischi a lungo termine per la stabilità fiscale. Secondo le proiezioni dell'Ufficio di Bilancio del Congresso degli Stati Uniti, il persistere di un saldo primario negativo e l'incremento degli oneri finanziari faranno probabilmente lievitare ancora di più il deficit federale nel medio periodo. Se i tassi di interesse dovessero salire, e la differenza tra gli interessi passivi sul debito pubblico e la crescita economica dovesse ampliarsi, il deficit USA rischierebbe di aumentare ancor più velocemente.

La fine del "dividendo della pace" non promette bene neppure per altri Paesi. L’espressione "dividendo della pace" si riferisce alla tendenza a ridurre la spesa militare e ad aumentare il budget del welfare. La maggior parte dei Paesi NATO destina alla difesa molto meno del 3% del proprio prodotto interno lordo (PIL), il nuovo obiettivo previsto. Questo spiega anche (in parte) l'allentamento dei rigidi limiti all’indebitamento da poco approvato in Germania. Nel frattempo, la domanda di ulteriore debito pubblico alimenta i rendimenti obbligazionari, con probabili “effetti di spiazzamento” in altri segmenti dell'economia, come l'edilizia.

Anche il governo tedesco appena costituito deve affrontare la dura realtà di un dividendo della pace che è stato dilapidato da tempo. Venendo meno all'impegno di limitare il deficit, la Germania ora vuole rimediare a decenni di investimenti insufficienti nelle infrastrutture e nella difesa. Tra l'altro, il Paese persegue una politica fiscale incentrata sullo stimolo della domanda in un momento in cui ha bisogno di una strategia sul fronte dell'offerta. Sarà interessante vedere cosa decideranno alla fine i potenziali partiti della coalizione, che vorrebbero raggiungere un accordo prima di Pasqua.

Nonostante il quadro eterogeneo per quanto riguarda i singoli Paesi, a livello globale si osservano ulteriori segnali di un'inflazione ciclica vischiosa, come si evince dal consistente aumento del nostro Macro Breadth Inflation Index negli ultimi mesi. Sebbene il calo del prezzo del petrolio possa contenere l'inflazione complessiva nei prossimi mesi, per un trend disinflazionistico duraturo occorrono una crescita del PIL inferiore al potenziale e una graduale distensione del mercato del lavoro. Quest'ultima è già in atto, ad esempio, nell'area dell'euro e, in misura minore, negli Stati Uniti. Gli investitori dovrebbero tuttavia monitorare gli effetti inflazionistici della Trumponomics, tra cui l'aumento dei dazi doganali e l'impatto negativo sull'offerta di lavoro. A questo proposito, è improbabile che le deportazioni di massa degli immigrati illegali volute dall'amministrazione USA non abbiano ripercussioni sul mercato del lavoro.

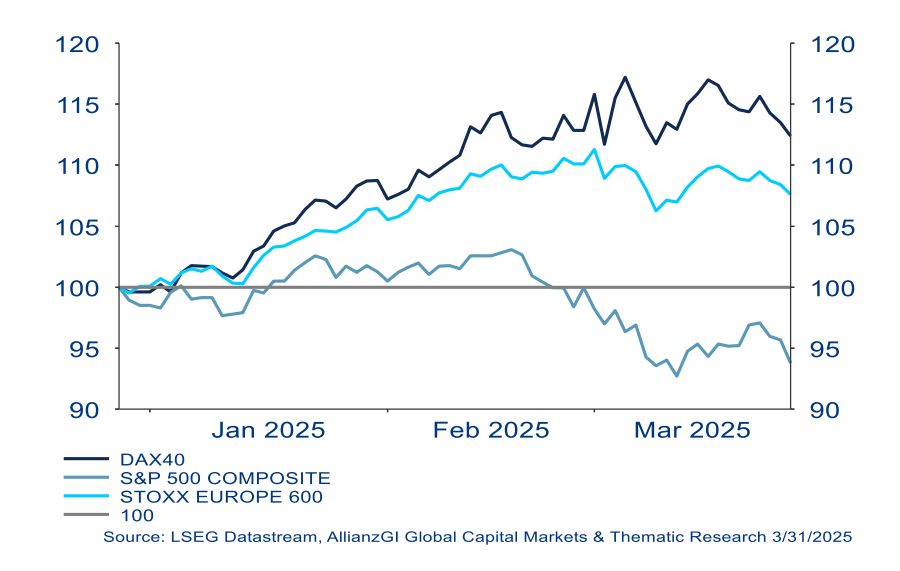

I mercati finanziari non sono rimasti indifferenti alle turbolenze economiche. Non solo si registra un rialzo dei rendimenti obbligazionari negli USA e nell'area dell'euro, ma si nota anche una divergenza in termini di performance fra i mercati azionari di Stati Uniti ed Europa. Questo fenomeno si è accentuato a marzo, dopo un periodo di incremento della disparità a gennaio e febbraio, e per spiegarlo occorre chiamare in causa diversi fattori. Ad esempio, negli ultimi 10 anni si è formato un crescente divario tra la performance dei mercati azionari statunitensi e quella delle piazze europee. Tale discrepanza è in parte attribuibile alla concentrazione di titoli tecnologici che ha determinato differenze significative nelle valutazioni. Tuttavia, è probabile che anche le incertezze circa la politica statunitense, con il conseguente sgretolamento dello scenario di "atterraggio morbido”, abbiano una qualche responsabilità in proposito.

DAX, S&P, STOXX 600: Performance total return, ribasata – 3 mesi

I rendimenti passati non sono indicativi di quelli futuri.

Il quadro complessivo dei mercati suggerisce la seguente allocazione tattica in termini di azioni e obbligazioni:

- Con l'avanzare della crociata politica dell'amministrazione Trump, il contesto macroeconomico e geopolitico è sempre più volatile. Questo avrà un impatto anche sui mercati finanziari.

- Tale prospettiva, insieme alle attese sempre più fievoli di un soft landing, alimenta la volatilità sui mercati e penalizza gli asset rischiosi come le azioni. Eventuali ulteriori battute d'arresto, ad esempio una recessione, un ritorno dell'inflazione o una ripresa della stretta monetaria, potrebbero provocare shock più gravi, soprattutto in considerazione delle valutazioni elevate negli Stati Uniti.

- In Europa, invece, un contesto complessivo e valutazioni più favorevoli potrebbero continuare a sostenere gli asset rischiosi dell’area, per lo meno in termini relativi.

- Rispetto al mercato USA, l’azionario europeo è molto meno esposto ai titoli tecnologici e quindi è più diversificato. Inoltre, nel vecchio continente le valutazioni sono più interessanti. Negli ultimi mesi, ad esempio, indici come lo STOXX 600 o il DAX 40 (cfr. Grafico della settimana) hanno sovraperformato il mercato statunitense misurato dall'S&P 500.

- L'aumento del budget e della spesa per la difesa potrebbe esercitare ulteriori pressioni sui rendimenti a lungo termine dei titoli sovrani europei, in particolare dei Bund tedeschi.

- Per quanto riguarda i Bund, la "Zeitenwende" (la svolta storica) della politica fiscale tedesca potrebbe comportare un rialzo strutturale dei rendimenti obbligazionari a lungo termine.

- Sul mercato obbligazionario USA, posizionarsi per una curva dei rendimenti sempre più inclinata dovrebbe essere il modo migliore per sfruttare l'attuale contesto macroeconomico e politico degli Stati Uniti. Tale ipotesi si basa, tra l'altro, sull'aspettativa che la banca centrale statunitense, la Federal Reserve, continuerà a ridurre i tassi. Tuttavia, l'entità dei tagli dipenderà in larga misura dall'andamento dell'economia, che da qualche tempo è più incerto. Al contempo, per effetto delle decisioni del Presidente USA sui dazi, i rischi inflazionistici sono aumentati.

- Le dinamiche di crescita divergenti di Stati Uniti da un lato ed Europa e Cina dall'altro dovrebbero indebolire il dollaro nel corso del 2025. Detto ciò, grazie al ruolo cruciale dell’USD sui mercati finanziari, alle dimensioni dell'economia statunitense, nonché alla convertibilità e alla regolamentazione di questa divisa, il dollaro rimarrà la principale valuta di riserva del mondo.

Tema di investimento:

Reddito da investimenti nei periodi di disruption

- Sviluppi demografici: La popolazione mondiale cresce, ma sempre più lentamente, mentre l’aspettativa di vita aumenta costantemente. Quindi la popolazione globale invecchia e la quota di persone in età lavorativa diminuisce, soprattutto nei Paesi industrializzati.

- Digitalizzazione: L’avvento delle “macchine intelligenti” sta cambiando radicalmente l’assetto occupazionale.

- Gli interrogativi su quali mansioni resteranno una prerogativa dei lavoratori in carne e ossa, e quanti posti di lavoro potranno ancora occupare gli esseri umani, rimandano inevitabilmente al tema della remunerazione. A tal proposito, l’economista del lavoro Richard Freeman prevede un cambio di paradigma nel rapporto tra manodopera umana e lavoro automatizzato. Con una punta di ironia, va al nocciolo della questione chiedendosi: "lavoreremo noi per i robot o i robot lavoreranno per noi?" 1

- La riflessione su macchine e sviluppi demografici invita a fare qualche considerazione sui redditi da investimenti a integrazione dei redditi da lavoro.

- Occorrono più redditi da investimenti, soprattutto nell’era delle macchine intelligenti e in presenza di un sistema pensionistico pubblico che scricchiola sotto il peso dei cambiamenti demografici. Ma non è tutto. Infatti, i redditi da investimenti possono essere sfruttati per scopi ben più piacevoli: per una vacanza, per le spese di tutti i giorni o come “contributo dei nonni” a sostegno dei nipoti durante gli studi universitari, ecc.

- I redditi da investimenti possono essere di due tipi: interessi da depositi bancari e cedole obbligazionarie/dividendi azionari.

- È quindi giunto il momento di concentrarsi non solo sul rendimento complessivo di un investimento, ma anche sui flussi di cassa da esso derivanti in futuro. Perché i nostri soldi (o i "robot") non dovrebbero lavorare per noi?

Cordiali saluti,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research